Planificación

Definir un objetivo claro como clave para la organización.

Planificar implica dar pasos ordenados en función de un objetivo, con lo cual si tenemos en mente ahorrar, por ejemplo, es bueno establecer una meta puntual y hacer un cálculo del tiempo que nos puede tomar llegar a ese objetivo.

Luego tendremos que enfrentar el desafío de cumplir con esa meta. Aquí conviene no subestimar ningún cambio, por más pequeño que se considere. Lo importante es la constancia y el control sobre la decisión que se ha tomado.

De igual modo, antes de comprar algo, es bueno preguntarse si es necesario, si ese dinero que se compromete no se necesita para otro objetivo, si la compra que se está a punto de hacer demandará nuevos gastos asociados como de mantenimiento, por ejemplo. En resumen, al momento de realizar un gasto, es importante pensar si realmente vale la pena.

Ahorrar, entonces, es la diferencia que existe entre los ingresos y los gastos.

En general, solemos partir de esa diferencia, con lo cual tendemos a ahorrar lo que queda, “cuando queda algo”. Otra alternativa es fijar una meta u objetivo , por ejemplo, comprar una heladera para el nuevo departamento. En ese caso, se podría planificar un plan de ahorro y establecer un monto determinado a ahorrar mensualmente en base al objetivo a alcanzar.

Para organizarte, podés recurrir a distintos métodos, todos muy sencillos:

-

- Tomar un porcentaje del ingreso, como si fuera un gasto fijo y destinarlo al ahorro.

Por ejemplo, si cobré $90.000 pesos, y tengo definido que el 10% vayan a ahorros, sabré que sólo puedo gastar $81.000 pesos, quedando el resto fuera del alcance de los gastos cotidianos. Otras personas aconsejan ahorrar 1/3 de los ingresos. Más allá del monto que destines, lo fundamental es que se convierta en un objetivo indeclinable que te ayude a cumplir un objetivo como mudarse, comprarse un vehículo, entre otros.

- También podés comenzar organizando tus ingresos y restarle los gastos en un determinado período de tiempo, para luego destinar lo que quede a ahorros.

Los caminos elegidos pueden ser distintos, pero lo importante es mantener una parte de nuestros ingresos a resguardo.

Planilla de gastos

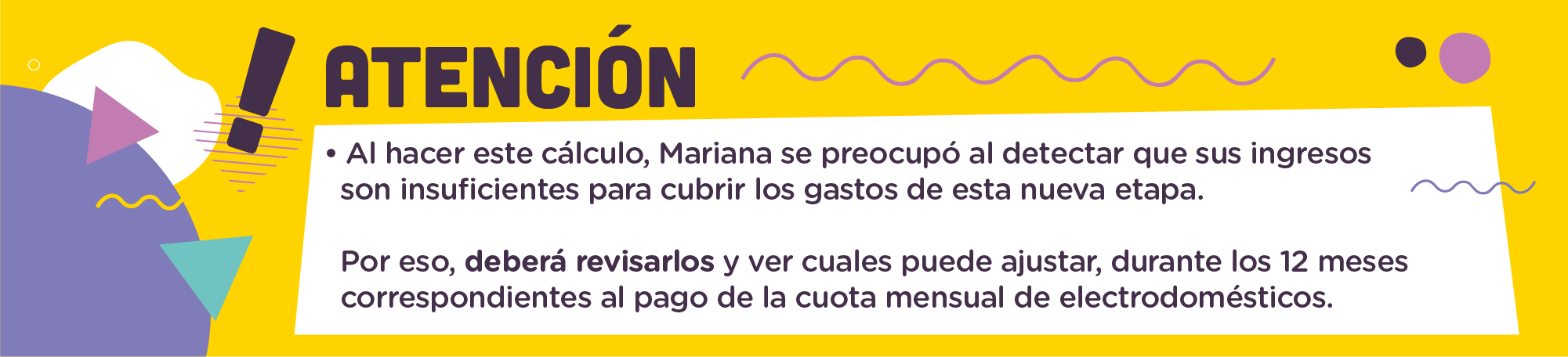

En el ejemplo de nuestra historia interactiva, Mariana tiene un ingreso de $90.000 pesos mensuales. Sus gastos actuales son de $42.000:

Antes de alquilar decide realizar un presupuesto, teniendo en cuenta la inclusión de los nuevos gastos que implica alquilar. No solo debe tener en cuenta los gastos de alquiler y expensas, sino también los gastos extraordinarios que debe enfrentar el primer mes al mudarse a un lugar nuevo: la garantía, el servicio de mudanza, los muebles y los elementos con los que no se cuente.

Analizando toda esta situación, Mariana percibió que tiene que contemplar:

Estos conceptos los afrontará con dinero que tiene ahorrado.

Para la compra de los muebles y electrodomésticos, decidió hacer el pago en cuotas con la tarjeta de crédito ya que no le alcanzan los ahorros para este concepto.

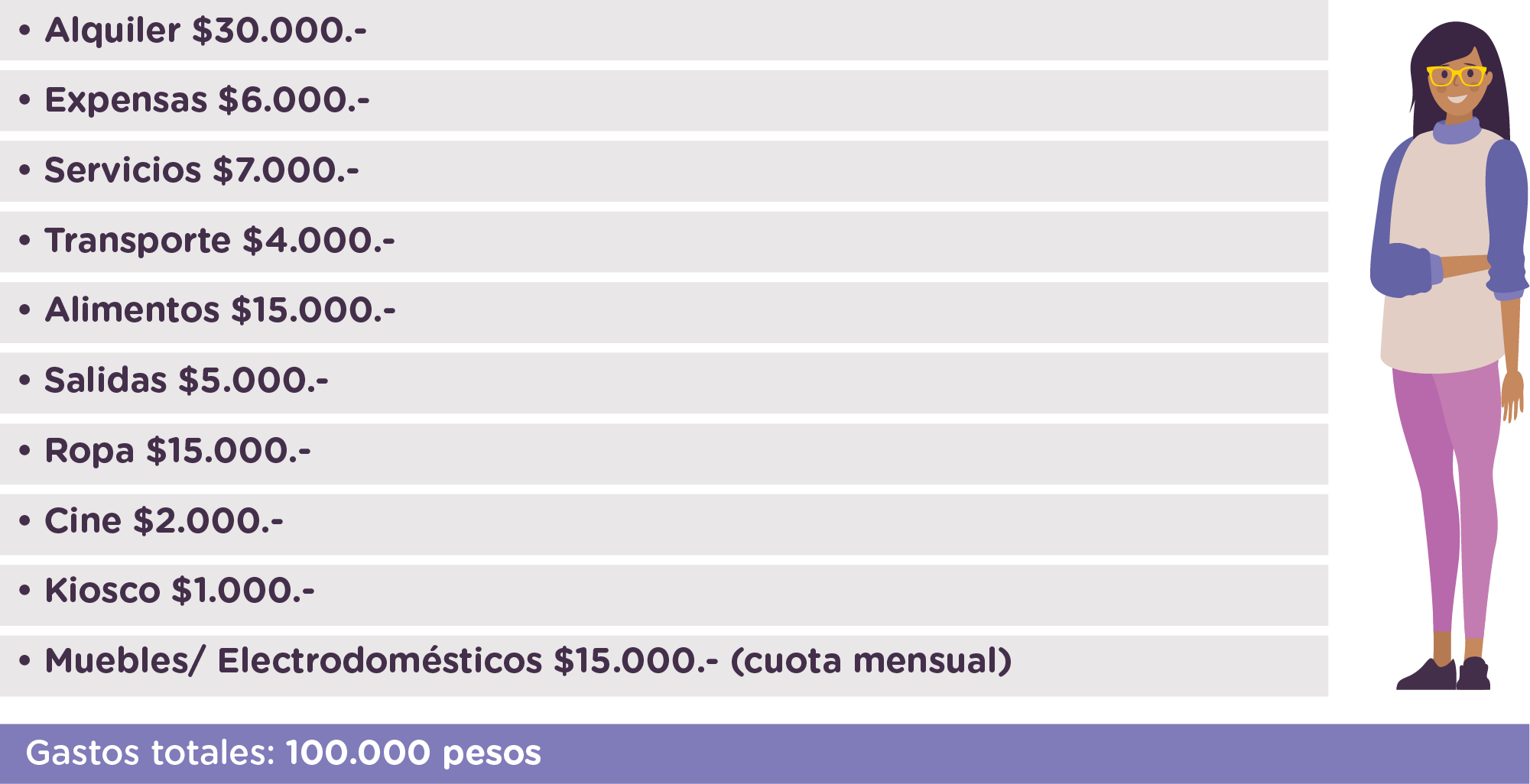

Teniendo en cuenta esto, Mariana armó un nuevo presupuesto mensual:

Para conocer más en detalle cómo achicar gastos superfluos, veamos bien qué características tienen los gastos, porque no todos son iguales.