Columna de Opinión

Los referentes más destacados del ámbito del Control Interno y Auditoría Gubernamental de Argentina nos comparten su visión.

Autor: Carmen Estévez, Presidente del Instituto de Auditores Internos de Argentina. Comité Organizador del CLAI 2017.

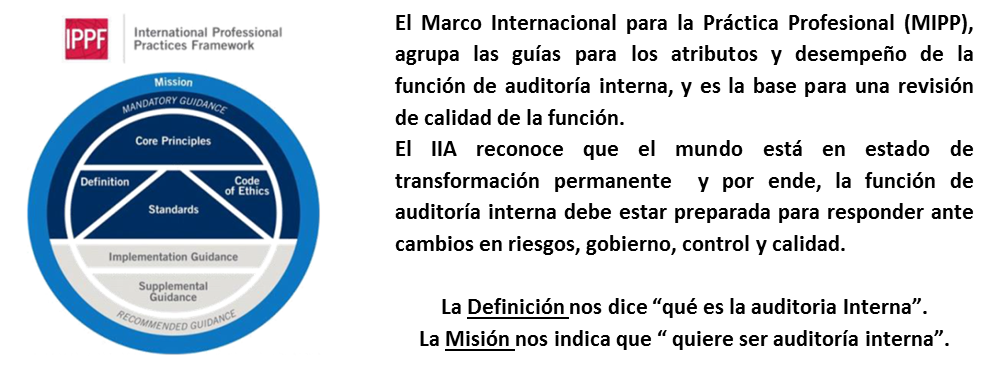

Mejores Prácticas en materia de Auditoria Interna: Marco Internacional para la Práctica Profesional (MIPP)

La auditoría interna es “una actividad independiente y objetiva de supervisión y consultoría diseñada para agregar valor y mejorar las operaciones de una organización.”

El ejercicio de la función es bien amplio, la variedad de normativas y actividades que involucran la función hacen que estemos hablando de una profesión holística, evolutiva, transformadora que no sólo requiere de un acabado conocimiento del negocio, de las regulaciones, sino que, además, nos obliga a contar con otras habilidades tales como ordenamiento metodológico, innovación y comunicación.

En la Argentina, en materia de control interno existen regulaciones de aplicación general (tanto en el sector privado como público) y también específica (Ej: Superintendencia de Entidades Financieras, de Seguros, ISO, etc.). Sin embargo, se podría decir que es basal la Resolución Técnica F.A.C.P.C.E. 7/85, donde se dispone de normas de auditoría como medio de clarificación y ordenamiento de la tarea, sin que se afecte la libertad de criterio para desempeñar su tarea en forma adecuado”. En el Sector Público Nacional, la Ley 24.156/92 establece y regula la administración financiera y el sistema de control. En su TITULO VI “Del sistema de control interno” crea (art. 96) la Sindicatura General de la Nación, órgano de control interno del Poder Ejecutivo Nacional, que es la encargada de elaborar las normas y procedimientos de aplicación en materia de control interno y de auditoría, a ser aplicados por todos los organismos que componen la administración central y descentralizada.

Enumerar el sinnúmero de normas que regulan la profesión en materia de control interno es de difícil realización en pocas líneas. La cuestión es: ¿estas normas son suficientes para contar con un proceso metodológico que guíe el trabajo de los profesionales de auditoría interna?

Primero, es de nuestro entendimiento que “Los trabajos que lleva a cabo auditoría interna son realizados en ambientes legales y culturales diversos, para organizaciones que varían según sus propósitos, tamaño y estructura, y por personas de dentro o fuera de la organización”.

Por ello, se hace indispensable apoyarse en las Normas Internacionales emitidas por The Institute of Internal Auditors 1 para el ejercicio de la profesión, que es el hilo conductor hacia una estructura marco, que regula la forma y el método para la ejecución de nuestra función. Una herramienta que permite hacer comparable y comprensible el resultado de nuestra labor. Un mecanismo que brinda seguridad y calidad al momento de emitir el “Informe de Auditoría sobre el ambiente de Control Interno”.

Las Normas, junto con el Código de Ética, forman parte de los elementos de cumplimiento obligatorio del Marco Internacional para la Práctica Profesional (MIPP), y es esencial para el ejercicio de las responsabilidades de los auditores internos y la actividad de auditoría interna. De este modo, se dispone de un protocolo para resolver las dudas que se puedan presentar a la hora de desarrollar esta actividad, dado que se incluyen las Normas que deben ser de aplicación, y a las que se deben alinear, para actuar de una forma eficiente y aportar el valor que las organizaciones esperan de las Unidades de Auditoría (UAI).

A modo de resumen, podemos decir que su propósito es: orientar, brindar un marco amplio para la prestación de diversidad de servicios de auditoría que agreguen valor organizacional, medir la calidad del servicio prestado, fomentar la mejora continua de los procesos con foco hacia la eficacia y la efectividad. Es importante entender que este marco es inclusivo de la gestión de riesgos, con una fuerte mirada en el proceso en el que se desarrolla una auditoría efectiva. Las Normas establecen la doctrina de la profesión e incluyen guías, pronunciamientos y regulaciones aplicables, a fin de clarificar y delinear procesos aceptables y recomendados.

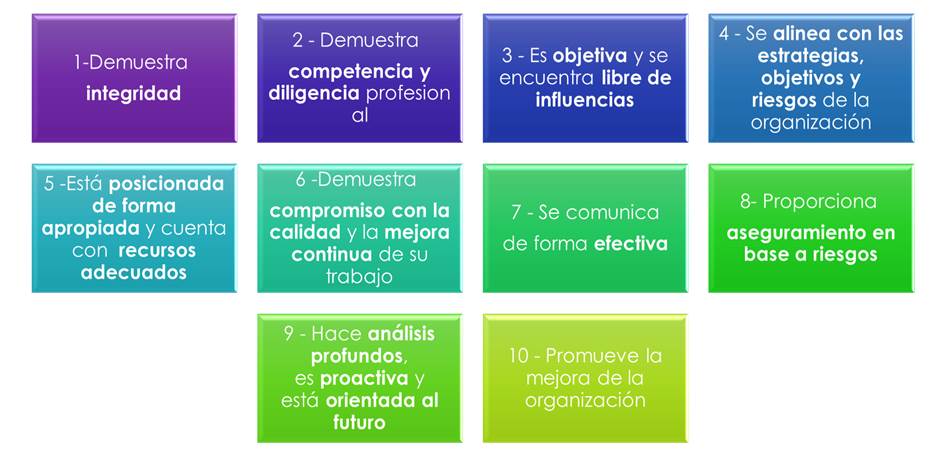

MIPP enumera 10 principios fundamentales y fundacionales de una UAI, Unidad de Auditoria Interna, y describe a que se aspira desde la función.

Los nuevos estándares fueron creados para prevenir impedimentos a la objetividad e independencia, y que esto se discuta, exponga y documente para que no afecte la opinión del auditor. Implica integrar los estándares en la planeación, evaluación y ejecución de la auditoría, considerando:

- La estrategia y objetivos de negocio de la organización.

- El Conocimiento de las tendencias del mercado.

- El impacto futuro de los riesgos.

Apunta a la actualización bajo un esquema que permita repensar el modelo de auditoría, validar el proceso de auditoría, en toda su esencia. Desde sus estatutos hasta su independencia. Requiere de una auditoría con opinión propia sobre los objetivos organizacionales, con estrategias definidas e implementadas para su logro e incluso, sobre la asunción de riesgos, pudiendo disentir al respecto. El auditor deberá evaluar el gobierno corporativo y considerar los procesos para la toma de decisiones estratégicas y operativas, así como el monitoreo de las actividades de riesgos y control de la organización. Se deberá demostrar cómo el auditor está considerando la estrategia y objetivos organizacionales de la organización al momento de hacer la planeación basada en riesgos.

¿El control interno del sector público está en armonía con sus objetivos?

Replanteemos y revisemos lo implementado respecto del MIPP, verificando cuán alineados estamos a los principios y preceptos de este marco normativo. Determinemos el GAP en materia de control interno basado en un esquema de gestión integral de riegos y tracemos un plan para su acercamiento.

Validemos, repensemos, no perdamos la oportunidad. Es tiempo de implementar un esquema sólido, sustentable, resiliente de control interno, que detecte en forma temprana los riesgos, colaborando en su gestión y mitigación. El cumplimiento con las normas del IIA es el camino para lograr la eficiencia de la función de Auditoría Interna. El MIPP es la hoja de ruta que ayuda a la eficiencia, a la confianza, y a integrar la función estratégica y los objetivos, lo que aumenta la calidad y por ende, los resultados. El auditor debe integrar y considerar en sus funciones las estrategias y objetivos para poder hacer bien su trabajo. El MIPP nos obliga a una continua evaluación de la madurez del control interno y a fijar pilares que determinen el estado del futuro, pero lo mejor es que nos ayuda a desafiarnos, a innovar y a lograr una mejor comunicación en temas que hacen a la vida de los ciudadanos.

Imaginemos una orquesta que aspira a funcionar en sinergia, coordinados, planificados, en armonía, como la reconocida “Camerata Bariloche”. Una orquesta de prestigio. El MIPP es la ruta.

ISSN electrónico 2718- 6784

-

El Instituto de Auditores Internos (The Institute of Internal Auditors - IIA) es el líder y autoridad reconocida, y principal educador, de la profesión de auditoría interna. El IIA ofrece Programas de Certificación, como la certificación “Profesional Certificado en Auditoría Gubernamental” (CGAP), diseñada para auditores del sector público. La certificación en su versión internacional exige conocimientos, entre otros, del Marco Internacional para la Práctica Profesional del IIA, las Normas Internacionales del IIA para el Ejercicio Profesional de la Auditoría Interna y las normas de auditoría gubernamental de la Organización Internacional de las Entidades Fiscalizadoras Superiores. Abarca 4 dominios específicos: 1) Normas, gobierno y marcos de riesgos/controles; 2) Ejercicio de la auditoría gubernamental; 3) Habilidades y técnicas de auditoría gubernamental; y 4) Entorno de auditoría gubernamental. En la Argentina, en exclusiva, el Instituto de Auditores Internos de Argentina brinda el examen en español. ↩︎